Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

История американского энергетического бума за последние 10 лет невероятна. Новые технологии добычи нефти из сланца привели к революции, в результате чего США стали первым производителем нефти в мире.

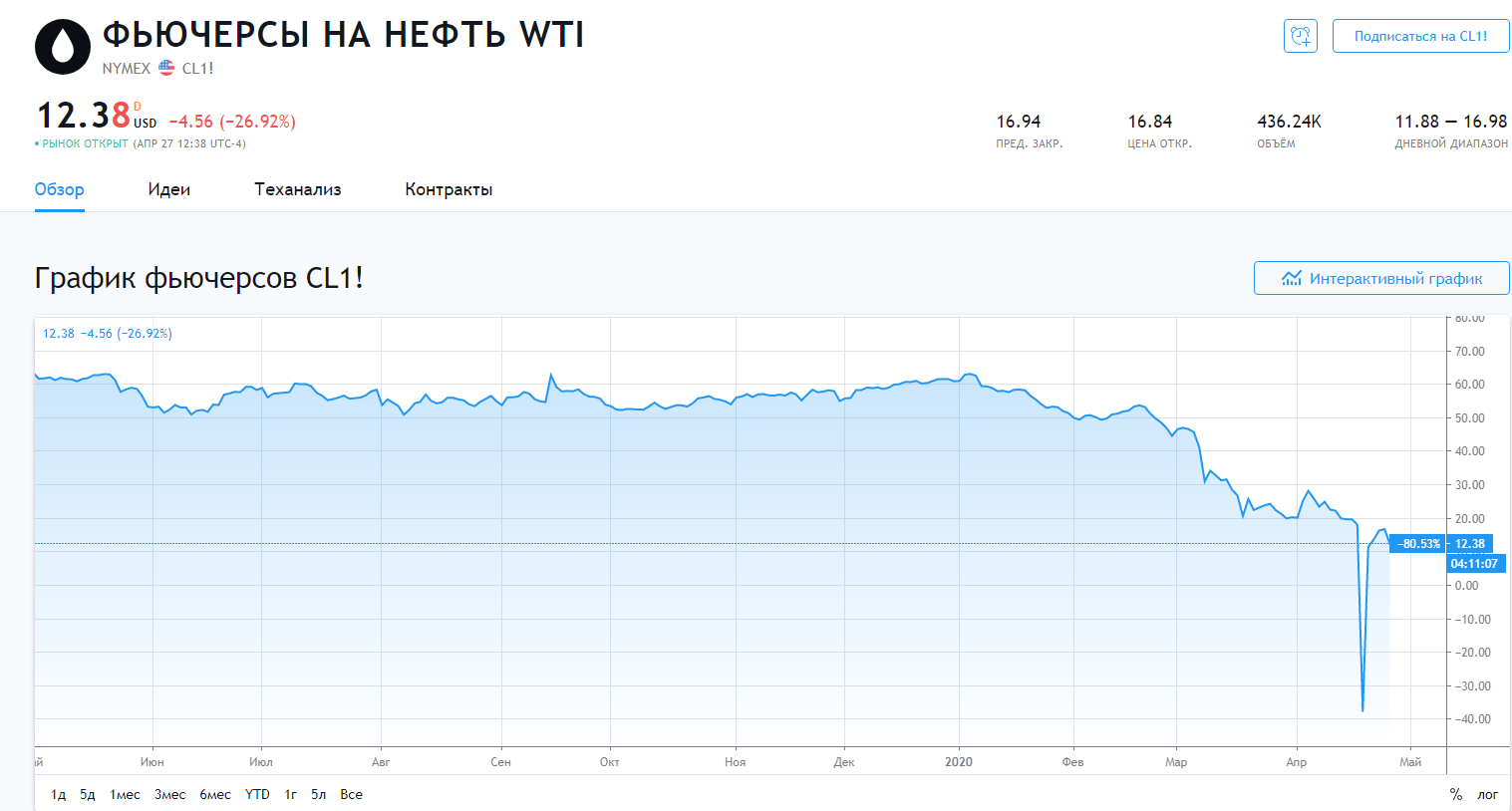

За последние две недели, когда нефтяные фьючерсы обрушились до минимальных значений и впервые в истории показала отрицательное значение. Нефть к концу недели отскочила от отрицательных цен, но по-прежнему остается вблизи минимумов: фьючерсы West Texas Intermediate находятся в районе $11 за баррель, а фьючерсы на Brent — в районе $19.

«Следующие несколько месяцев Северная Америка может увидеть самое сильное снижение активности бурения и завершения всех работ за один квартал и это впервые за несколько десятилетий», — рассказал недавно инвесторам генеральный директор Schlumberger Оливье Ле Пеуш.

После такой ситуации, акции каких компаний могут оказаться в лучшем положении?

Особенности нефтяного рынка WTI предполагают ограниченную емкость для хранения нефти и механизм фьючерсов, который инвесторы используют для торговли нефтью.

Каждый месяц 99% этих контрактов закрываются до истечения срока их действия. Если трейдер не успевает закрыть текущий контракт, то ему грозит физическая поставка нефти, в отличие от нефти марки Brent. Как правило, сырье доставляется в терминал Кушинг в Оклахоме.

В обычное время будущая цена на нефть к концу месяца сходится с настоящей ценой. Покупатель принимает поставку без проблем и перемещает сырую нефть в резервуар для хранения.

Но только что закрывшийся майский контракт оказался в рекордном минусе. Трейдеры поняли, что из-за падения спроса на нефть, для них просто не хватит хранилища, как только нефть будет фактически поставлена. Тогда они всеми силами пытались продать свою нефть до конца торгов во вторник, и обваливают цену.

Чтобы понять, почему это произошло, помогает узнать история контракта WTI. Фьючерсы West Texas Intermediate начали торговаться в 1983 году. В то время на американском нефтяном рынке было очень мало прозрачности.

«Нефтяные компании буквально раз в месяц называли цену, которую готовы были заплатить за нефть в этом месяце «, — говорит Redoglia, генеральный директор компании Matrix Global, которая проводит аукционы по хранению сырой нефти в Кушинге. Поскольку рынок начал торговать WTI, это позволило производителям страховать себя фактом продажи, а нефтеперерабатывающим предприятиям покупать по бывшим ценам.

Инфраструктура в Кушинге значительно выросла по мере увеличения объема, благодаря внедрению контракта WTI. Вначале, у Кушинга, где пересекаются трубопроводы со всей страны, было около 6 миллионов баррелей хранения, отмечает Redoglia. Сейчас у него 90 миллионов, хотя по логистическим причинам действует только около 70 миллионов.

Краткосрочные фьючерсы торгуются на гораздо более низких уровнях, чем фьючерсы, запланированные на поставку в конце этого года. Июньские фьючерсы около $17 за баррель, тогда как фьючерсные контракты на следующий январь торгуются за $29.

Нефтетрейдеры начали видеть то, что должно было произойти в середине марта, после того как Саудовская Аравия не сократила добычу и стали появляться данные о потерях от Covid-19.

Хранилище, которое продавалось за семь центов за каждые 1000 баррелей на аукционе Matrix, быстро выросло в пять-семь раз в течение следующих нескольких дней.

Биржевой фонд США по торговле нефтью (USO), самый популярный для инвесторов способ сделать ставку на цену нефти. USCF изменил активы в фонде, переведя часть своих инвестиций на менее волатильные фьючерсные контракты.

В настоящее время USO торгуется выше своей базовой чистой стоимости активов, добавляя новый риск для любого, кто хочет попасть в нефть. Ситуация Contango сделала USO проблемной инвестицией — форма кривой нефтяных фьючерсов показывает, что каждый раз, когда контракт смещается на следующий месяц, фонду приходится продавать нефть низко и покупать ее выше.

Последние потрясения на нефтяном рынке связаны с ненадежной инфраструктурой — торговыми инструментами и резервуарами для хранения, которые не были готовы к таким изменениям на рынке.

Но отвергать отрицательные цены как краткосрочную аномалию было бы недальновидно. Рынок нефти находится в неопределенности: предложение по-прежнему опережает спрос примерно на 20 млн баррелей в день, или более чем на 20% рынка. Предложение либо должно резко упасть, либо спрос должен подскочить выше, более чем до 90 миллионов баррелей с нынешних 75 миллионов.

Саудовская Аравия из-за удобства условий добычи может пробурить баррель за 8 долл. Американские производители могут позволить себе цену только свыше 20 долл, чтобы хотя бы покрыть расходы.

Акции производителей сильно подешевели. Показатель ETF (XOP) по разведке и добыче нефти и газа SPDR S & P снизился на 50%. Но компании все еще не привлекательны на этих уровнях, даже для людей, которые считают, что цены на нефть вырастут в следующем году.

Нефтяные компании в целом находятся в тяжелом положении, но некоторые компании смогут выиграть.

Chevron (CVX), акции компании отыграли половину падения. Интегрированная компания, которая проводит операции почти на каждом этапе добычи и распределения нефти.

![]()

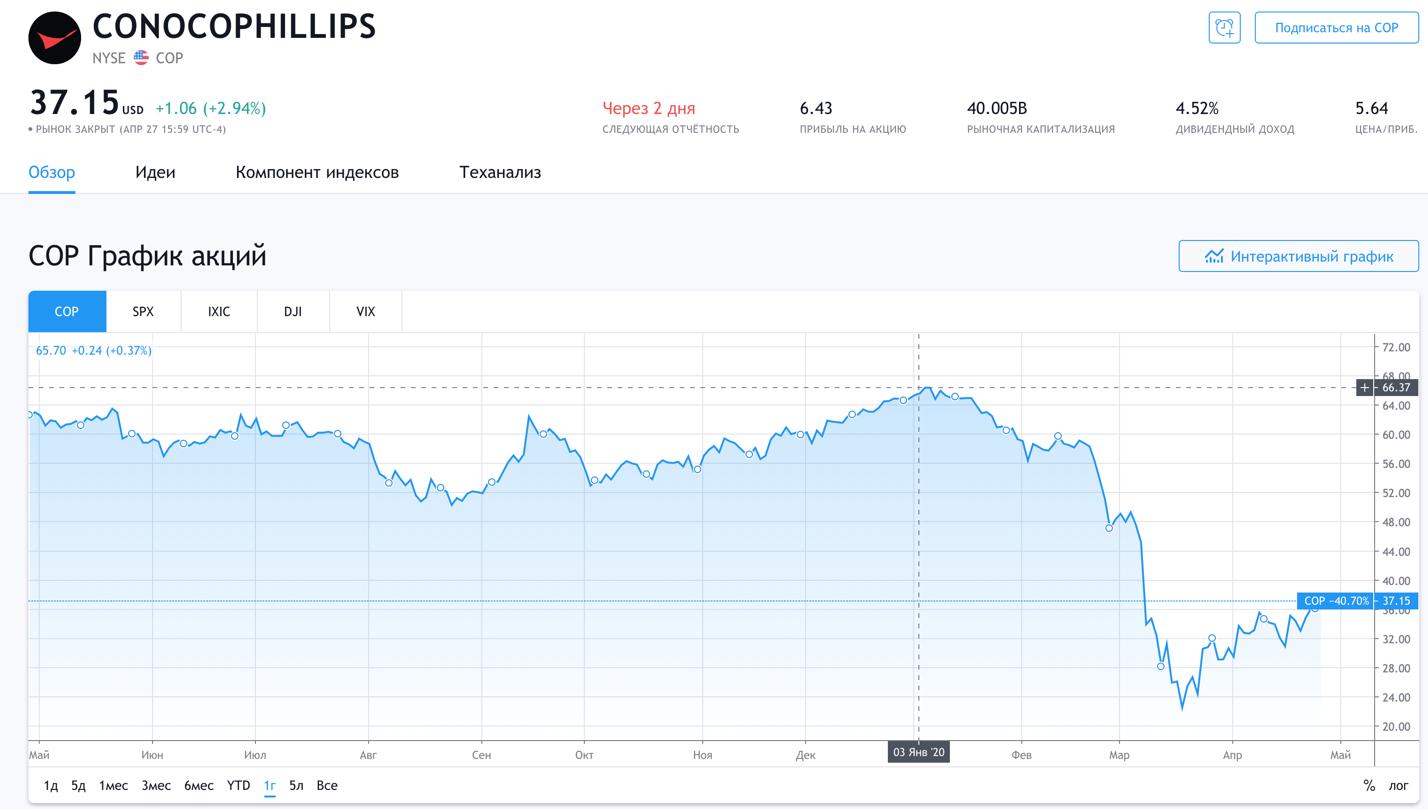

ConocoPhillips (COP) может оказаться лучше конкурентов, у компании есть значительный бизнес за пределами США, так что результаты ее работы больше связаны с Brent, чем с ценами на WTI.

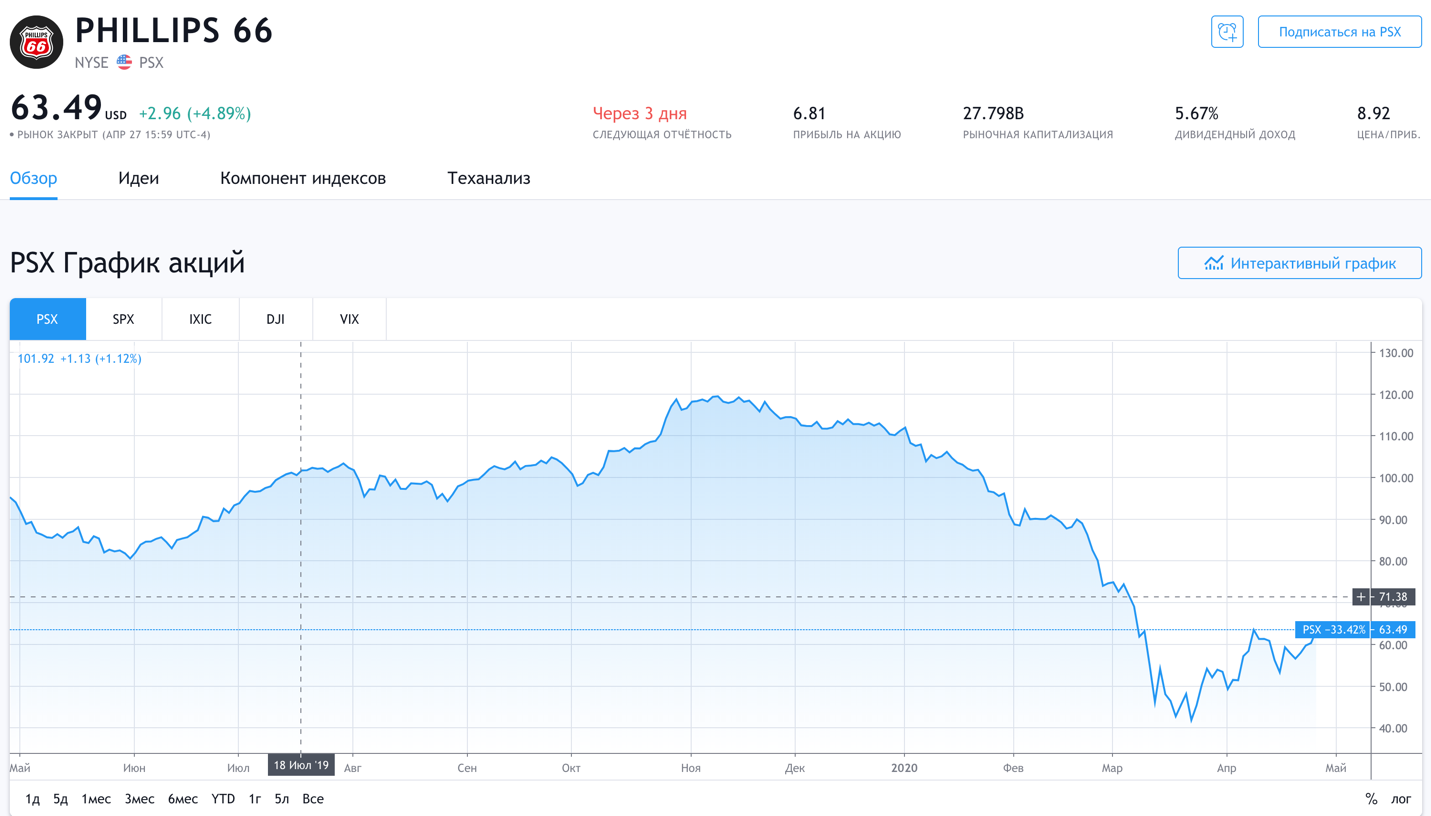

Phillips 66 (PSX) владеет трубопроводами и сетью АЗС.

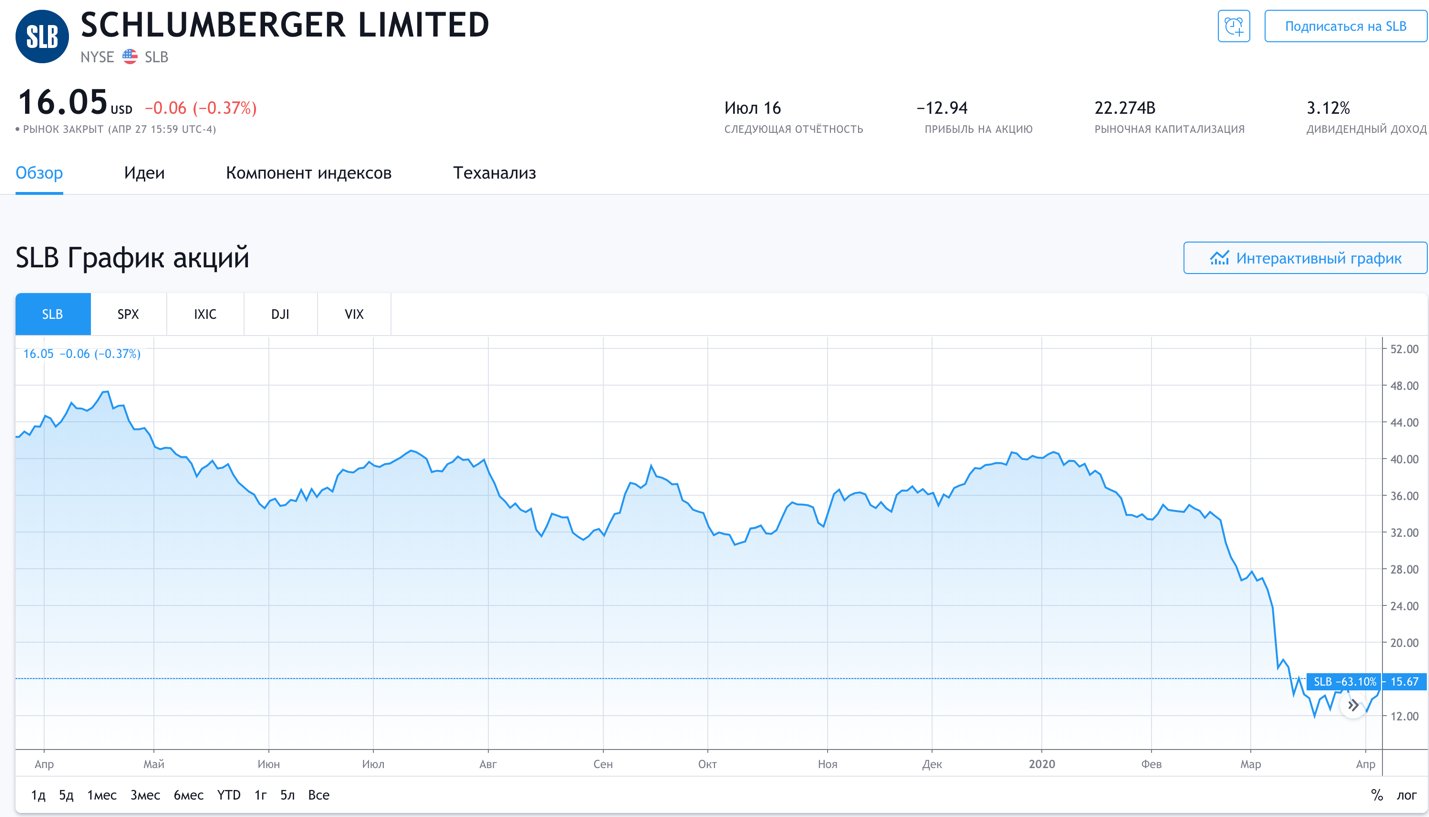

Schlumberger (SLB) бизнес нефтесервисного провайдера выглядит более устойчивым после сокращения дивидендов на 75% в этом месяце.