Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Большинство владельцев капитала волнует вопрос – как его сохранить и приумножить? Как правило, когда речь идет о крупном капитале, основной целью уже является его сохранение, нежели получение высокой доходности. Ведь всем известно, что обратной стороной высокой доходности является повышенный риск, а крупные инвесторы часто не готовы рисковать. Поэтому основой портфеля для консервативного инвестора и владельца крупного капитала являются облигации.

В этой статье мы детально разберем этот финансовый инструмент, его разновидности, сравним его с другими классами активов и банковским депозитом. Выясним, какую доходность давали облигации исторически. Посмотрим на рынок облигаций с практической точки зрения.

Что такое облигация?

На рынке ценных бумаг можно выделить три основных класса: акции, облигации и производные финансовые инструменты. Акция – это долевая ценная бумага, т.е. купив акцию некой компании, мы становимся владельцами частью этой компании. Поэтому доход инвестора в акции будет зависеть от динамики ее цены в будущем и выплачиваемых дивидендов. И в момент покупки акции не известно каким будет финансовый результат. Производные финансовые инструменты представляют собой «отдельную вселенную», находящуюся далеко от тематики этой статьи.

Облигация – это долговая ценная бумага и, покупая облигацию, мы покупаем часть долга компании. Т.е. владелец облигации выступает в качестве кредитора и получает за это проценты. Компания, выпустившая облигацию, называется эмитентом. А сам выпуск ценных бумаг – эмиссией. Облигация – это заём, который эмитент обязуется погасить на условиях, описанных в проспекте эмиссии. Погашение облигации означает возврат выданного займа. Для того, чтобы покупать облигации, нужно иметь брокерский счет.

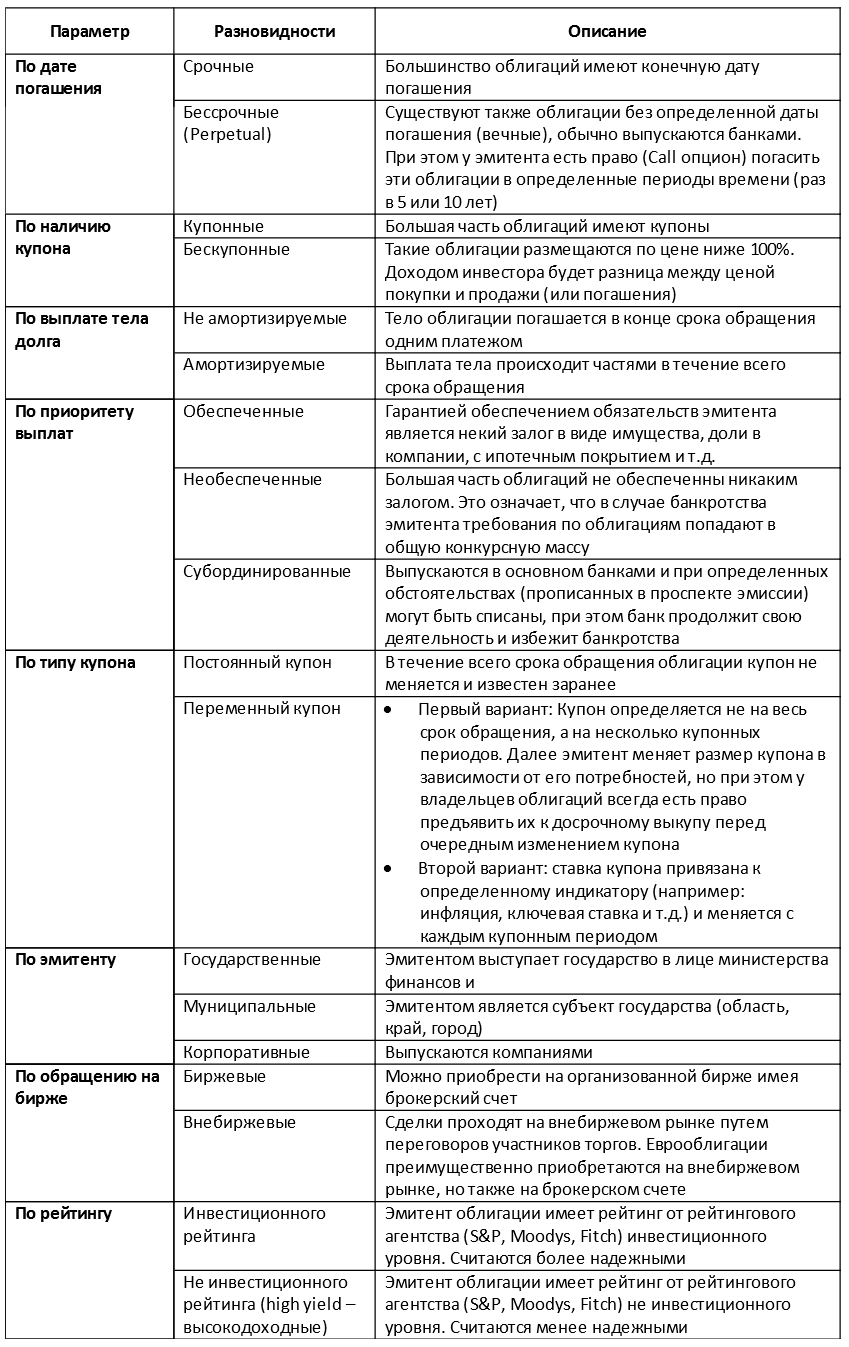

Параметры облигаций

Существует множество разных параметров облигаций (бондов, от англ. bond). Мы не будем вдаваться во все тонкости, а выделим основные из них.

Основные параметры облигаций, которые нужно знать инвестору:

Важным отличием облигации от акции, является то, что инвестор в момент покупки заранее знает каким будет его доход, если он продержит облигацию до погашения.

Денежные средства эмитент получает в момент выпуска облигаций, при первичном размещении. В дальнейшем идет вторичное обращение бондов, при котором они переходят от одного инвестора к другому до момента погашения.

Классификация облигаций

Далее приведу классификацию облигаций по ключевым параметрам:

Что лучше – облигация или банковский вклад в рублях?

Облигация, как и вклад в банке, являются финансовыми инструментами с фиксированной доходностью. Однако, облигации имеют ряд преимуществ.

Например, ставка по вкладу в банке 6% годовых, а кредиты банк выдает под 10%. Получается, что средства вкладчиков «перепродаются» заемщикам под более высокий процент. Банк является своего рода посредником между владельцем капитала и заемщиком, и разницу в ставках в размере 4% «кладет себе в карман». При облигационном займе средства инвестора напрямую попадают заемщику без посредников, тем самым это выгодно обоим сторонам, поскольку ставка займа может быть усреднена до 8% годовых.

Несомненно, и у банковского вклада есть свои плюсы: гарантия от Агентства по страхованию вкладов (АСВ) в размере 1 400 000 рублей, которую получает вкладчик при банкротстве банка. Но это мало помогает, если сумма вклада существенно превышает страховку от АСВ. Также сложно спрогнозировать то, как будет работать страховка АСВ при банкротстве банка из топ10, размер вкладов в котором в разы превышает собственные средства АСВ.

Еще одним преимуществом вклада является сохранение тела вклада даже при досрочном изъятии средств, пусть и с потерей процентов. Облигации же при ухудшении рыночной конъюнктуры могут просесть в цене, но если у инвестора нет потребности в регулярном выводе средств из своего портфеля, то для него это не должно быть критичным.

Вывод: Инвестирование в облигации позволяет консервативно разместить средства. И в сравнении с банковским вкладом инвестор получит более высокую доходность, ликвидность и широкую диверсификацию активов.

Валютные облигации (Bonds)

Особенностью структуры сбережений населения РФ является преобладание банковских вкладов, хотя последние несколько лет ситуация начала меняться. На это есть несколько причин. Во-первых, невысокая финансовая грамотность населения и боязнь фондового рынка. Во-вторых, исторически ставки по банковским вкладам в РФ были высокими, и эта доходность многих устраивала. Если же мы посмотрим консервативный инвестиционный портфель клиента зарубежного банка, то в нем будут преобладать облигации.

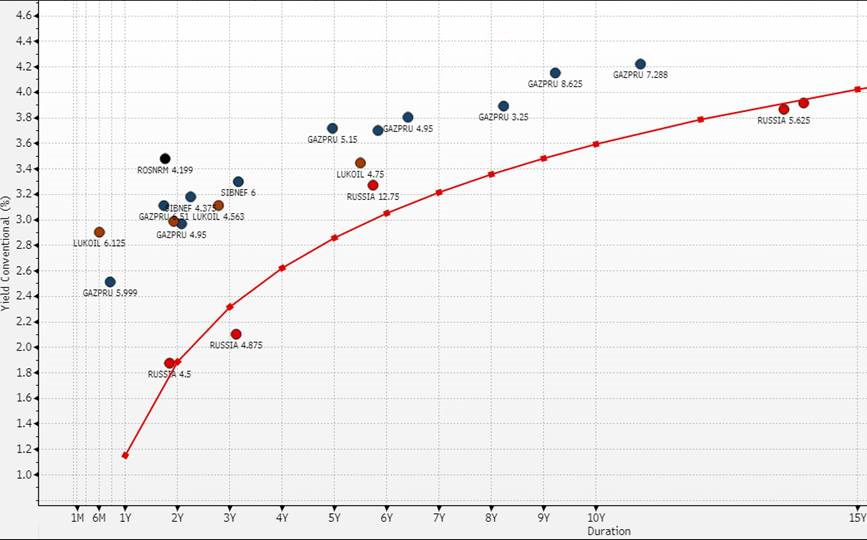

Российские компании и государство помимо рублевых размещают и валютные облигации. Такие облигации называют Еврооблигациями (Eurobonds), и размещаются они на международных рынках среди большого круга инвесторов.

На графике ниже показаны доходности корпоративных и государственных евробондов РФ в зависимости от дюрации. Облигация Газпрома или Лукойла с дюрацией 5 лет дает сейчас доходность около 3,5% годовых в долларах США.

Важным моментом при инвестировании физических лиц резидентов РФ в валютные облигации является налогообложение. С точки зрения российской налоговой налогооблагаемый доход инвестора считается как разница между ценами продажи и покупки, выраженными в рублях по курсу ЦБ на день сделок. Т.е. при девальвации рубля инвестор в долларах мог и не заработать, но если от продажи бонда в рублевом эквиваленте он получил больше, чем потратил, то с этой разницы нужно заплатить подоходный налог. Решением данного вопроса для резидента РФ может быть создание контролируемой иностранной компании (КИК) и перевод валютных активов на ее баланс. Это позволит убрать валютную переоценку при операциях с ценными бумагами.

От чего зависит доходность облигаций?

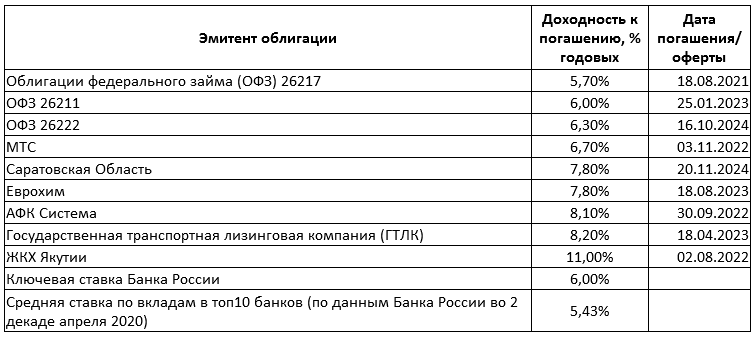

В первую очередь ставки по облигациям зависят от уровня ключевой ставки в экономике. Эталоном для ставок по корпоративным бумагам выступает доходность государственных облигаций. Гособлигация дает минимальную доходность, поскольку считается самой безрисковой инвестицией. Чем более рискованным считается эмитент, тем большую премию к безрисковой доходности хотят получить инвесторы. Для примера приведу доходности, которые давали рублевые облигации по состоянию на 17.04.2020:

Из представленной таблицы видно, что доходность ОФЗ примерно равна ключевой ставке ЦБ, и чем дальше дата погашения облигации, тем выше доходность. Корпоративные облигации предлагают доходность на 1-3% выше ОФЗ. Ставки по банковским вкладам также ниже доходности корпоративных облигаций.

Важным критерием надежности эмитента является его кредитный рейтинг, который присваивается рейтинговыми агентствами (S&P, Moodys, Fitch, Эксперт РА, АКРА и т.д.). Всемирно признанная градация облигаций в зависимости от их кредитного рейтинга разделяет их на бонды инвестиционного рейтинга и не инвестиционного (так называемые high yield – высокодоходные).

Максимальный рейтинг надежности имеют казначейские облигации США (US TREASURY) – ААА. Их по праву можно назвать «защитной гаванью», т.к. в периоды потрясений на финансовых рынках они показывают рост стоимости из-за стремления инвесторов уйти от рисков. Ниже на графике представлена динамика цены (верхний график, синяя линия) и доходности (нижний график, красная линия) US TREASURY с погашением в 2024 году.

При росте цен на бонды снижается доходность к погашению, т.к. погашение происходит по цене 100%. Если инвестор покупает купонную облигацию выше 100%, то возможна такая ситуация, что доходность инвестора станет отрицательной, т.к. переплата за облигацию не компенсируется будущими купонами.

Существенное влияние на динамику облигаций оказывает изменение процентных ставок в экономике. При снижении процентных ставок бонды начинают расти в цене, чтобы доходность к погашению сравнялась с рыночной. При росте процентных ставок, наоборот, облигации снижаются в цене.

Программы количественного смягчения, проводимые Европейским центральным банком (ЕЦБ) для стимулирования экономики, привели к тому, что сейчас ставки по гособлигациям в евро стали отрицательными. А значит, получить положительную безрисковую доходность в евро стало почти невозможно.

Историческая доходность облигаций США

Чтобы оценить, какую доходность приносили облигации США, можно посмотреть на индекс Bloomberg Barclays US Aggregate Bond Index. Этот индекс считается с 1973 года и показывает какую совокупную доходность приносят облигации средней дюрации (около 5 лет) с инвестиционным рейтингом, торгуемые в США. Индекс включает как корпоративные, так и гособлигации. Ниже представлена таблица с доходностью данного индекса на разных промежутках времени.

За последние 25 лет средняя доходность индекса составила 5,5 % годовых, при этом среднегодовая инфляция в США составляла не более 2,5%. Получается, что на длительном интервале доходность индекса опередила инфляцию примерно на 3%. Если же инвестор воспроизведет этот портфель на практике, то его доходность будет несколько ниже, т.к. возникают транзакционные издержки и налоги.

Сравнивая бонды с акциями (индекс Russell 1000), видно, что за последние 20 лет доходность акций была 6,19% в год, а бондов не на много меньше — 4,93%. Но, если взять период последних 25 лет, то акции принесли в среднем 10,1% годовых, а облигации существенно меньше — 5,5%. Такой большой разброс в доходностях объясняется сильной волатильностью рынка акций, где результат существенно зависит от точки входа. При формировании портфеля облигаций момент входа в рынок не так влияет на доходность на длинном горизонте.

Вывод: портфель, составленный из валютных облигаций, позволяет защитить капитал от инфляции и получить дополнительный реальный доход.

Историческая доходность рублевых облигаций

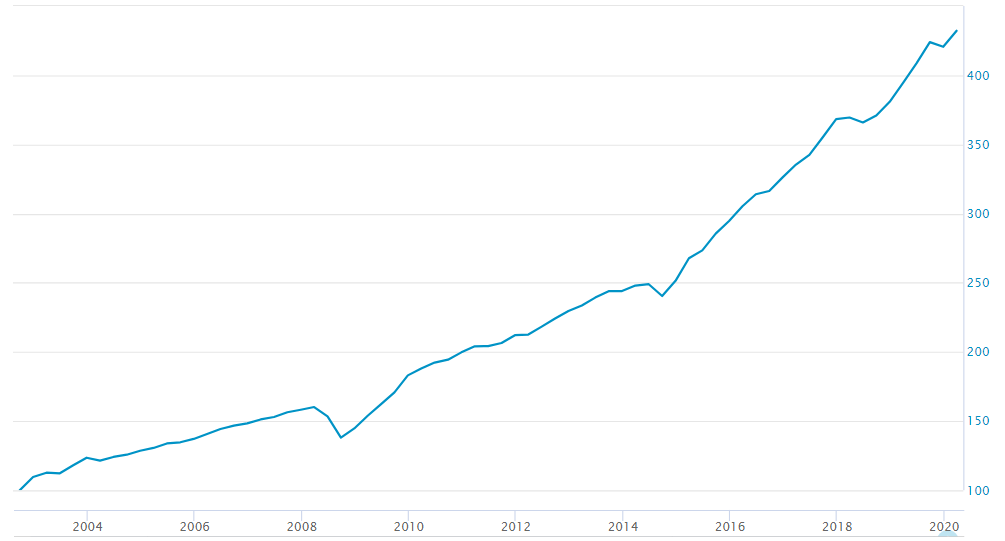

Рынок облигаций в России относительно молодой, да и дефолт 1998 года искажает картину для долгосрочного анализа. Для понимания того, сколько инвестор мог заработать на рублевых облигациях можно проанализировать Индекс корпоративных облигаций (RUCBITR), считаемый Московской биржей. Он ведет свою историю с 2003 года, в его базу расчетов входят корпоративные облигации с дюрацией более 1 года и рейтингом не ниже В- от S&P. Индекс показывает совокупную доходность с учетом купонов. Ниже представлен график данного индекса, за 100 взята начальная точка.

Из графика видно, что 100 рублей, инвестированные в портфель облигаций на основе этого индекса в 2003 году, сейчас превратились бы в 430. Опять же, с оговоркой, что это результат без учета налогов и комиссионных. Ниже представлен график накопленной инфляции с 2003 года. Получается, что доходность индекса почти совпадает с уровнем инфляции за этот период.

Вывод: за последние 17 лет портфель корпоративных рублевых облигаций показал доходность чуть выше уровня инфляции в РФ. Однако, сейчас в рублевой зоне наблюдается относительно низкая инфляция, на уровне 3-4% годовых, при доходности корпоративных бондов на уровне 6-8%. А это дает облигационному инвестору 3-4 % реальной доходности в год.

Риски облигаций

Поскольку облигация – это долговой инструмент, главным риском для инвестора является банкротство эмитента. Поэтому основным критерием при выборе облигаций должна быть финансовая устойчивость эмитента. В России, да и в мире, подавляющее большинство бондов не обеспечены залогом. Это означает, что в случае банкротства, владельцы облигаций становятся беззалоговыми кредиторами третьей очереди. Как показывает российская практика, вернуть вложенные в облигации средства, в случае банкротства маловероятно, т.к. большая часть имущества эмитента отойдет залоговым кредиторам.

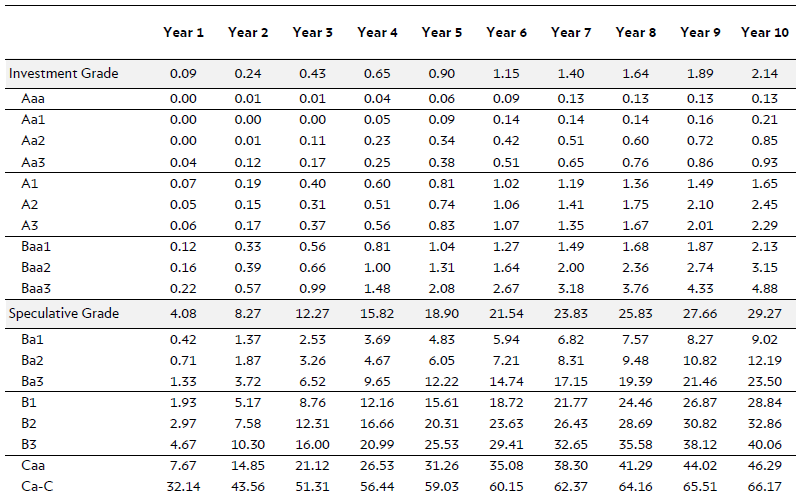

Рейтинговое агентство Moody’s с 1983 года собирает статистику дефолтов в сегменте корпоративных облигаций с градацией по кредитному рейтингу. В таблице ниже показано в процентах, сколько было дефолтов от общего количества эмитентов, имеющих определенный рейтинг спустя N — лет c момента наблюдения. Изучая эту статистику, можно оценить какая существует вероятность дефолта конкретного эмитента, имеющего рейтинг Moody’s.

На горизонте 10 лет эмитенты с нижней ступенью инвестиционного рейтинга Baa3 в 5% случаев объявляли дефолт. Именно поэтому, при вложениях в облигации так важно следовать «золотому правилу инвестора» — «Не клади все яйца в одну корзину». Только хорошая диверсификация портфеля позволит получить стабильный долгосрочный результат!

Отдельно хочется осветить такой класс бондов как субординированные облигации (суборды). Выпускаются они банками и предлагают инвесторам заманчивый процент, иногда в 2-3 раза превышающий доходность по старшему долгу этого же эмитента. Все дело в том, что средства, полученные банком при выпуске суборда, включаются в капитал 2 уровня. И они могут быть списаны банком при снижении достаточности его капитала. А в случае банкротства банка требования по субордам будут стоять на предпоследнем месте в очереди кредиторов. Подобная участь постигла держателей субординированных облигаций банка Открытие и Промсвязьбанка в 2017 году. Государство санировало эти банки, но при этом полностью списало обязательства по субордам. Повышенная доходность = повышенный риск.

Как составить диверсифицированный облигационный портфель?

Как уже отмечалось ранее, важным моментом при формировании портфеля облигаций является диверсификация. Самостоятельно инвестору составить качественный портфель из бондов весьма не просто, для этого требуется глубокий профессиональный анализ эмитентов и экономической ситуации. На рынке сейчас существуют разные формы инвестирования в облигации:

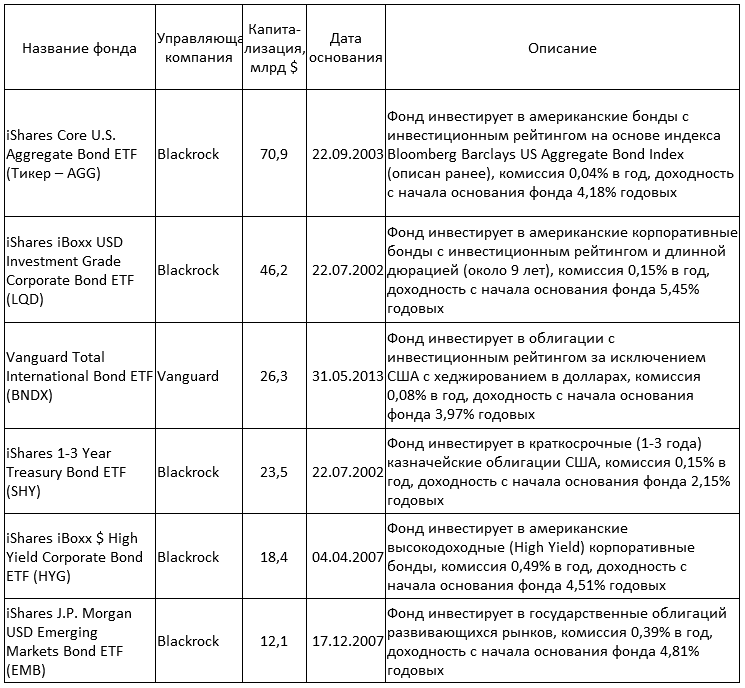

Самые популярные ETF облигаций

Направление ETF очень развито в мире, поскольку эта форма инвестиций имеет много преимуществ. Для удобства мы подготовили выборку самых популярных в своем классе ETF.

Резюме:

Инвестирование в облигации позволяет консервативно разместить средства, сохранить капитал от инфляции в рублях и валюте, а также получать регулярный купонный доход. Облигации имеют следующие преимущества:

— доходность выше, чем на банковском вкладе;

— широкая диверсификация по секторам экономики и странам;

— высокая ликвидность;

— возможность составить портфель под личный финансовый план.

Важно понимать, что составление инвестиционного портфеля из облигаций требует участия профессионалов в этой сфере. Компания Инвестлэнд является независимым финансовым советником и за 20 лет накопила большой опыт работы в сфере инвестирования. Если у Вас есть потребность в грамотном составлении портфеля из облигаций, вы можете воспользоваться помощью команды Инвестлэнд.