Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

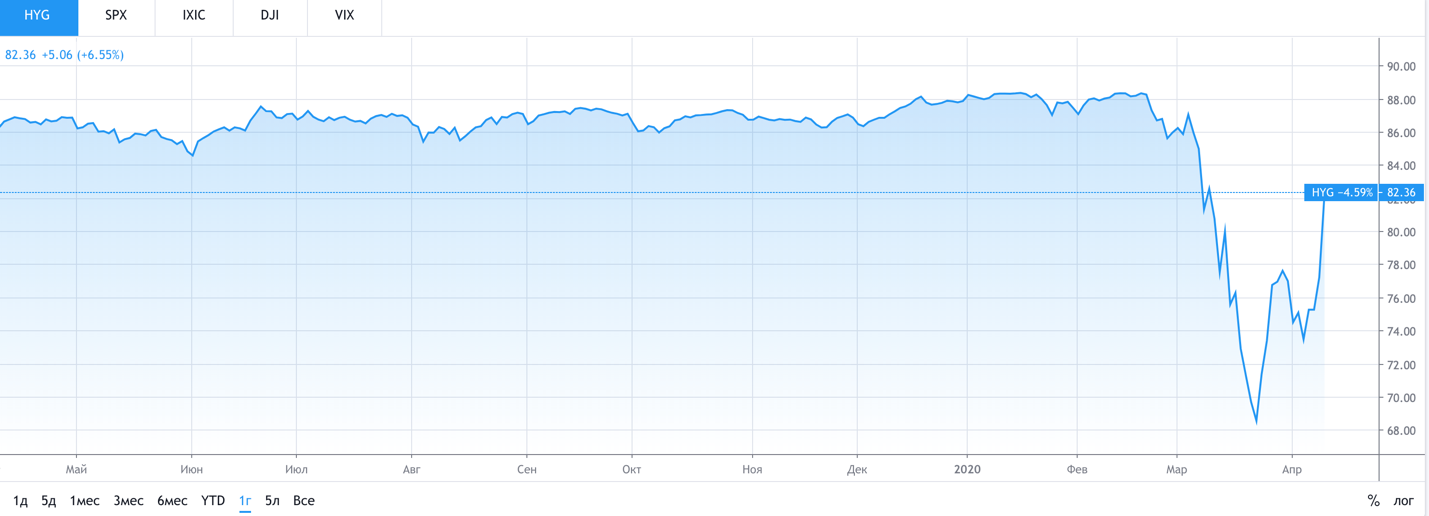

В четверг мы увидели мощное ралли на рынке высокодоходных облигаций. Оно было вызвано заявлением Федеральной резервной системы о планах по выкупу с рынка «junk bonds» мусорных облигаций c рейтингом ниже BB+. В сообщении прозвучала возможность использования для выкупа ETF bonds. Это привело к стремительному росту сегмента всех ETF «junk bonds» . На новости ETF HYG взлетел на 8%, закрывшись на уровне +6.7%. Таким образом, рынок мусорных облигаций отыграл значительную часть потерь с момента разрушительной продажи в апреле этого года.

Участники расценили заявление ФРС, как желание покупки всего рынка «junk bonds». Но при тщательном изучении деталей решения можно найти некоторые важные моменты, которые могут разочаровать оптимистов.

ФРС не сможет купить все облигации «junk bonds», он также не сможет купить их в большом размере. Большая часть интервенций центрального банка направлена только в отношении мусорных облигаций «fallen angels» падших ангелов. Падшие ангелы в финансовым лексиконе означают облигации, по которым был снижен рейтинг с инвестиционного до мусорного в результате финансовых проблем.

Согласно предложению, ФРС рассматривает «fallen angels» как компании, имеющие инвестиционный рейтинг на 22 марта 2020 года. Например, центральный банк может предоставить финансирование для поддержки таких компаний, как Ford Motor (F), рейтинг которой был понижен до мусорного 25 марта. Но компании, рейтинг которых были понижены до 22 марта, такие как Kraft Heinz (KHC) ) и Occidental Petroleum (OXY) могут не войти в программу выкупа.

Кроме этого, в соответствии с условиями программы ФРС может потратить не более 11,3 млрд. долл. США на долги любой компании. Этого не хватит даже на одну треть из 36 миллиардов долларов облигаций с фиксированной ставкой, выпущенных Фордом.

На этой неделе появится ясность, и мы можем стать свидетелями высокой волатильности на рынке облигаций.

Наша позиция — искать в такой ситуации чудо-облигации не имеет смысл, так как найти ее будет не просто. Последние два года мы активно используем ETF Bonds. Такой подход снижает риски дефолта отдельных эмитентов и придает ликвидность портфелю. Мы рекомендуем продолжать придерживаться этого подхода в текущем году, пока не появиться ясность с рейтингами большинства эмитентов.

Наша облигационная стратегия показывает +13% в долларах с начала года.

Узнать больше информации о стратегии и подключиться к стратегии вы можете сайте Fintarget https://fintarget.ru/strategies/07731cf1-a2b8-4905-a485-3a8a01fbadfa

Мы будем рады ответить на все Ваши вопросы.