Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

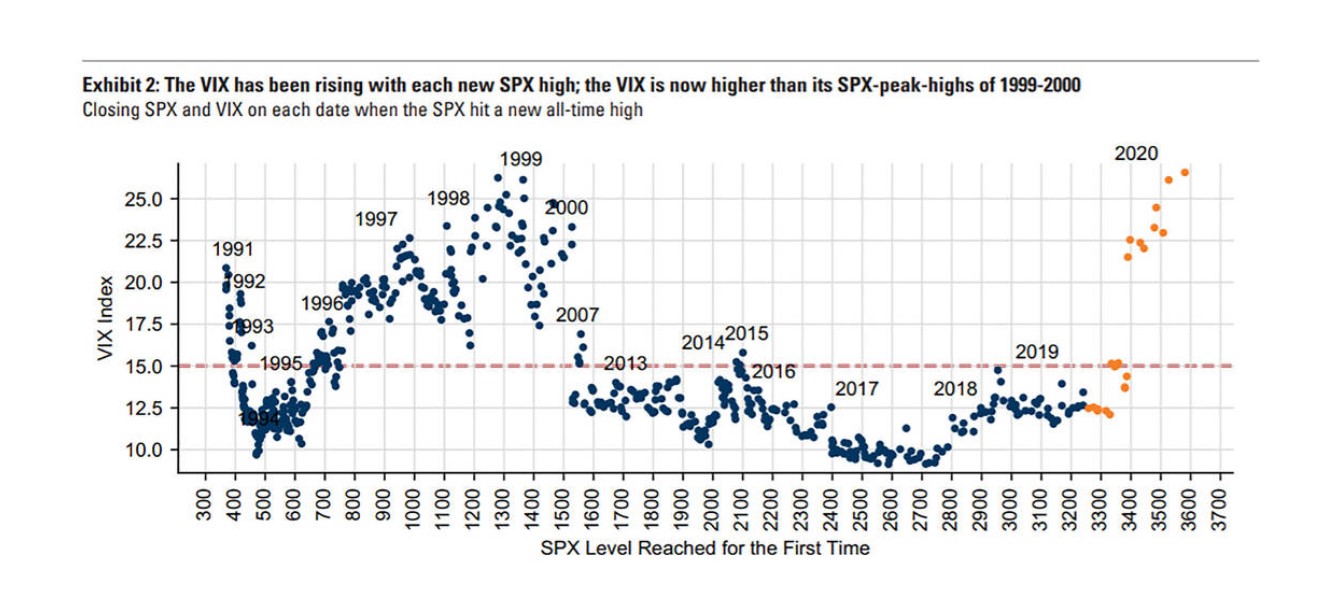

Goldman Sachs предупреждает, что «индекс страха», или показатель волатильности рынка VIX, посылает сигнал, которого не было более двух десятилетий.

Обычно, когда фондовый рынок растет, страхи утихают. Но в последние годы, как отмечает GS в исследовательской записке, эта картина изменилась. По мере того, как индекс S&P 500 взлетел до новых максимумов, индекс VIX тоже показывает максимумы.

Отслеживая максимумы VIX, которые коррелируют с пиками S&P 500, банк обнаружил, что VIX, который на 3 сентября был около 26,6, превосходит все максимумы индекса, начиная с марта 2000 года. Другими словами, это самый высокий показатель волатильности в то время, когда S&P 500 также был на пике с 2000 г.

Эти значения VIX показаны на графике ниже:

По мнению Goldman Sachs, одним из факторов высокого VIX является премия за риск на выборах в США в ноябре.

Также The Wall Street Journal сообщал, что весной SoftBank потратил около 4 млрд долларов на покупку опционов колл, привязанных к акциям крупных технологических компаний, включая Amazon, Microsoft и Netflix. Колл-опционы — это ставки на рост, которые окупаются, когда базовая ценная бумага растет в цене.

Напомним, в 2000 году, когда в последний раз VIX и S&P 500 показывали схожие значения: «лопнул пузырь» доткомов. С марта 2000 года высокотехнологичный индекс Nasdaq упал примерно на 77% от своего пика до минимума в октябре 2002 г.