Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

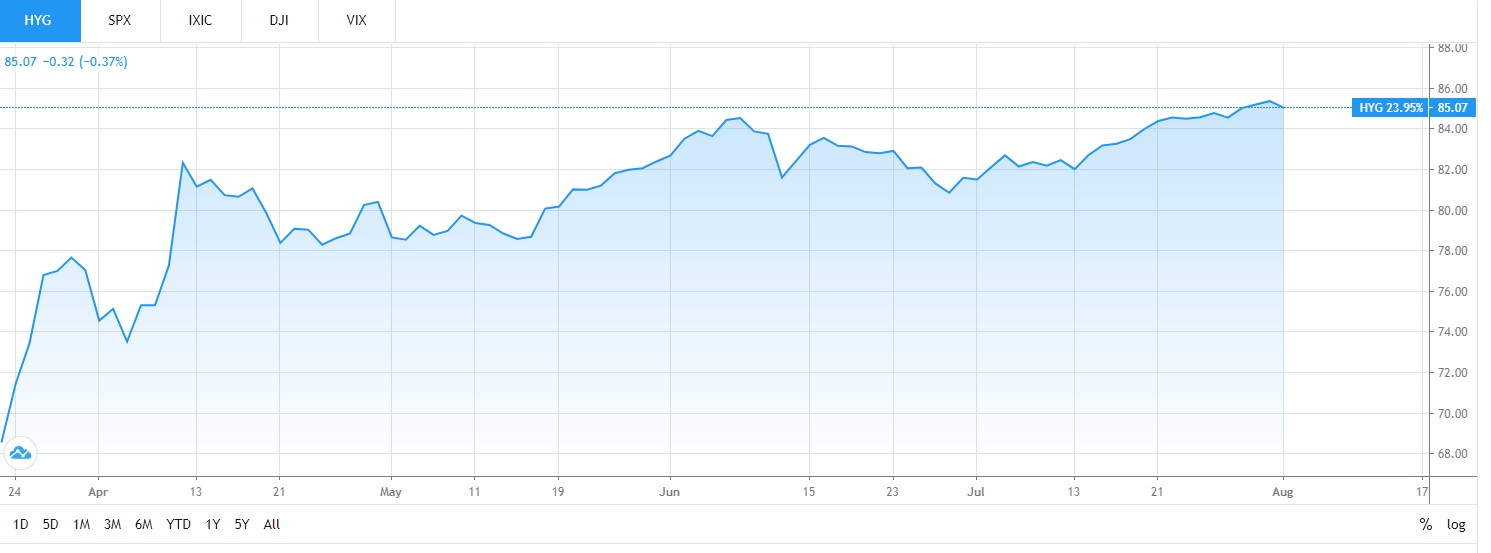

Доходность фондов, ориентированных на высокодоходные облигации США, показала лучшие результаты с октября 2011 года. В зависимости от длинны входящих в портфель фонда бумаг их доходность за июль составила от 3,3% до 5%. И это несмотря на то, что компании начали всё чаще пропускать платежи по своим обязательствам.

HYG Stock CHart

Столь положительный результат был достигнут благодаря комбинации двух ярких трендов. Во-первых, падение доходности американского долга, что не удивительно на фоне огромного объема стимулов, запущенных США. Во-вторых, риск премия высокодоходных облигаций относительно трежериз также снизилась до рекордных 1,3%, чего не наблюдалось с июля 2009 года. Таким образом, с минимумов марта текущего года фонды высокодоходных облигаций принесли своим держателям от 18% до 26%. Индекс S&P 500 за аналогичный период прибавил 47%.

Но вызывает удивление не только столь быстрые темпы восстановления котировок. Согласно последней записке от аналитиков Bank of America, посвящённой текущему кредитному циклу, половина используемых ими индикаторов начали сигнализировать о переходе из точки «высокая степень дефолтов» к точке «начало фазы восстановления». Однако необычность ситуации заключается в том, что столь быстрого перехода буквально в течение нескольких месяцев из одного состояния к другому ни разу не наблюдалось за 40-летнюю историю наблюдений.

На фоне объявленной Bank of America сменой фазы кредитного цикла, вызывающей опасения, выглядит статистика рейтинговых агентств. Так S&P Ratings заявляет о том, что столь массового пропуска платежей по кредитным обязательствам со стороны компаний сектора услуг не было с 2002 года. Кредитное агентство Moody’s в свою очередь опубликовало статистику о 54 корпоративных дефолтах в США, чего не наблюдалось с 2009 года.

Всё это говорит об общей необычности экономической и финансовой ситуации в 2020 году. Чем закончится история пандемии, беспрецедентной стимулирующей политики и нарастающей торгово-экономической напряженности нам еще только предстоит узнать.