Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

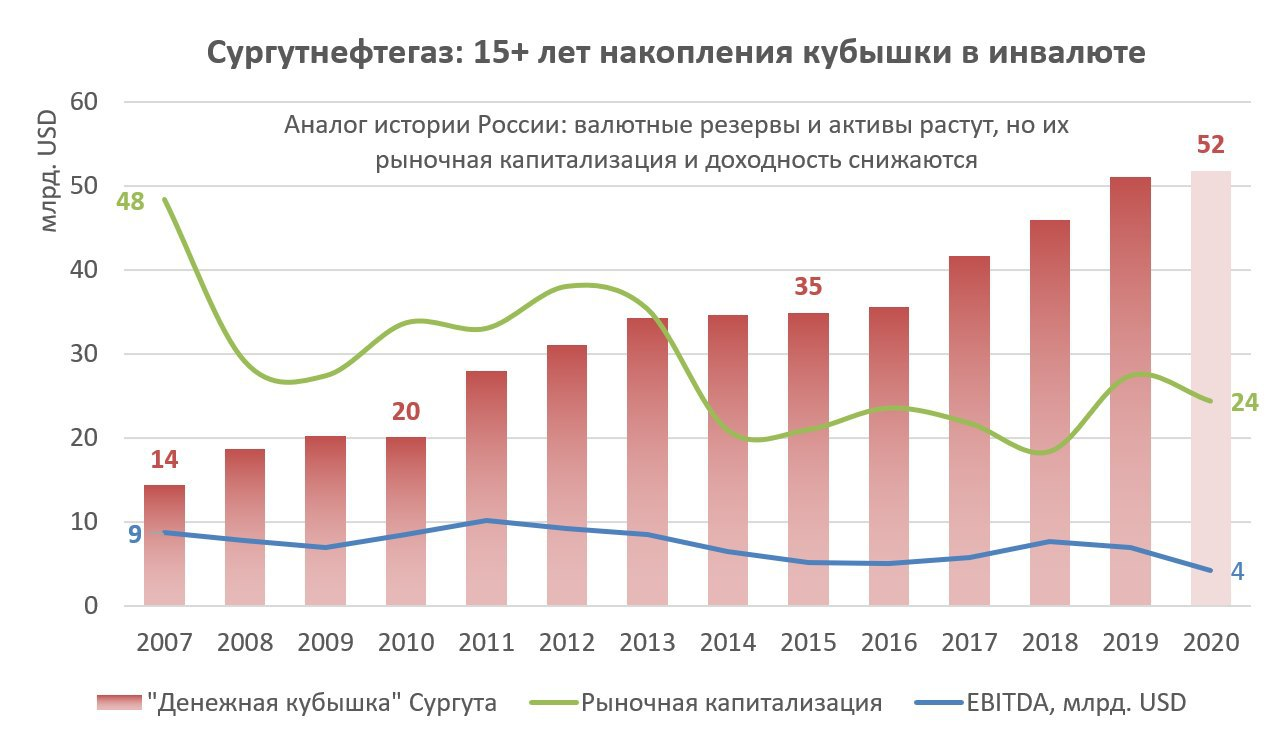

СУРГУТНЕФТЕГАЗ – АНАЛОГ ИСТОРИИ РОССИИ: накопление кубышки в ущерб акционерам, производительности и эффективности. Компания десятки лет поддерживает один уровень добычи и переработки нефти, копит деньги и никуда не инвестирует.

Сургутнефтегаз опубликовал баланс за 1 квартал — компания задержала выход отчетности из-за пандемии на 1.5 месяца. Многие ждут, когда компания начнет переводить свою долларовую кубышку в другие активы. В марте 2020 была хорошая возможность и продать доллары по 75-80 руб., поддержав курс рубля, и купить по отличным ценам более доходные активы — хоть ОФЗ, хоть акции. Но нет – компания осталась верна себе. Валютные депозиты, размещенные в нескольких российских банках, остались на месте, в долларах США. Об этом говорит и размер депозитов (рост до 3,8 трлн. руб. – почти $50 млрд. при курсе 77,7 на конец марта), и рекордные прочие доходы ~795 млрд. руб. за 1 квартал, полностью соответствующие изменению курса доллара США. Кстати, Сургутнефтегаз заплатил 142 млрд. налога на прибыль от валютной переоценки и хорошо поддержал региональный бюджет в марте-апреле.

Соотношение капитализации Сургутнефтегаза и его денежной кубышки за 14 лет изменилось в разы – уменьшилось с 3/1 до 1/2. Инвесторы не верят, что компания когда-либо начнет использовать свои денежные активы на благо акционеров. В последние годы валютные депозиты приносили более 4% годовых, в 2013-15 — максимальные 5%, но сейчас платить такие ставки банкам невыгодно. Избыточная валютная ликвидность приносит банкам 0. В 1 квартале 2020 доходность денежных активов Сургута снизилась до 3,7% и в перспективе продолжит снижаться. Процентные доходы в 2020 составят ~3.5% или ~120 млрд. руб. при EBITDA ~300 млрд. (расчет из средней цены нефти $40 и курса доллара 70 руб.). Чистая прибыль по РСБУ за счет валютной переоценки может превысить 600 млрд., что предполагает дивиденд по привилегированным акциям 5,5-6 руб. в 2021 – более 15% от текущей цены 35. Но без валютной переоценки прибыль будет лишь 300 млрд., а дивиденд ~2.8 руб. (8%).

Привилегированные акции СургутНГ многие считают «долгосрочной инвестицией с защитой от коррекции». В 2020 это так, но долгосрочно возможно интереснее обыкновенные акции. Кубышка Сургута либо продолжит расти, либо в итоге её используют в какой-нибудь сделке M&A. Тогда наибольший эффект получат обыкновенные акции. Рассчитывать на рост дивидендов в компании, которая контролирует сама себя, не имеет смысла. Потенциал роста обыкновенных акций — от 40% до 100% до 56-80 руб. в зависимости от дисконта к величине денежной кубышки компании.

Будем считать, что выбор акций Сургута – ставка на долгосрочные изменения не только в компании, но и в России. Но если ничего не изменится, инвесторы будут довольствоваться виртуальным владением денежной кубышкой в USD за полцены.