Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Первоочередной задачей любого вкладчика при открытии счета является выбор надежного банка, будь то европейский или швейцарский. Но ни один банк не застрахован от банкротства.

Старейший Швейцарский Банк Hottinger & Cie, работавший с 1777 года, был закрыт по требованию регулятора FINMA, так как не смог соответствовать требованиям по поддержанию достаточности капитала на уровне 8%. Банк понес убытки в десятки миллионов франков, причиной которых явились неудачные операции сотрудников учреждения. Дополнительный капитал банк найти так и не смог. Фонд страхования депозитов выплатил вкладчикам страховое покрытие в размере 100 000 швейцарских франков на одного клиента – такова сумма максимального возмещения вкладчику частного или публичного банка согласно действующему законодательству страны.

Разумеется, если он вкладывает деньги в ценные бумаги, то он получает 100% своего инвестиционного портфеля, так как ценные бумаги и металлические счета, а также слитки драгоценных металлов, находятся вне баланса банка и не входят в конкурсную массу. Из вышесказанного следует простой вывод: для сохранности своего капитала нужно держать большую его часть в высоконадежных ценных бумагах (наилучший вариант — государственные облигации развитых стран с рейтингом не ниже А+) или, к примеру, в золоте.

Теперь приступим к обзору рейтинга надежности Швейцарских банков.

К банкам наивысшей категории надежности в банковской системе Швейцарии, относятся кантональные банки, а также почтовый банк PostFinance. Кантональные банки — особая, привилегированная категория банков, основными акционерами которых являются швейцарские Кантоны. Вклады в Кантональных банках, кроме гарантии Фонда Страхования депозитов Швейцарии до 100 000 швейцарских франков, имеют дополнительную гарантию государства по вкладам на суммы, превышающие 100 000 франков, т.е. это ничто иное, как абсолютная надёжность. Вероятность банкротства крайне мала, в противном случае Швейцарские Кантоны, как акционеры Швейцарского Национального Банка, могут просто напечатать деньги для спасения одного из кантональных банков, если в этом будет необходимость. Таким способом в начале 2000 годов Кантон Женева фактически спас Женевский Кантональный Банк.

К данной категории относятся:

Кроме вышеуказанных банков к данной категории также относятся банки, отвечающие следующим критериям:

В данную категорию можно отнести довольно большую группу Швейцарских банков и дочерних иностранных банков, которые соответствуют следующим критериям:

Международные рейтинговые агентства проводят оценку финансового состояния различных финансовых институтов и компаний. Банкам важен кредитный рейтинг для привлечения заемных средств и привлечения депозитов со стороны суверенных институтов и пенсионных фондов. Многие швейцарские банки не имеют кредитного рейтинга.

Кредитный рейтинг можно распределить по следующим группам:

Инвестиционная группа

Спекулятивная группа

Преддефолтная и дефолтная группа – все, что ниже.

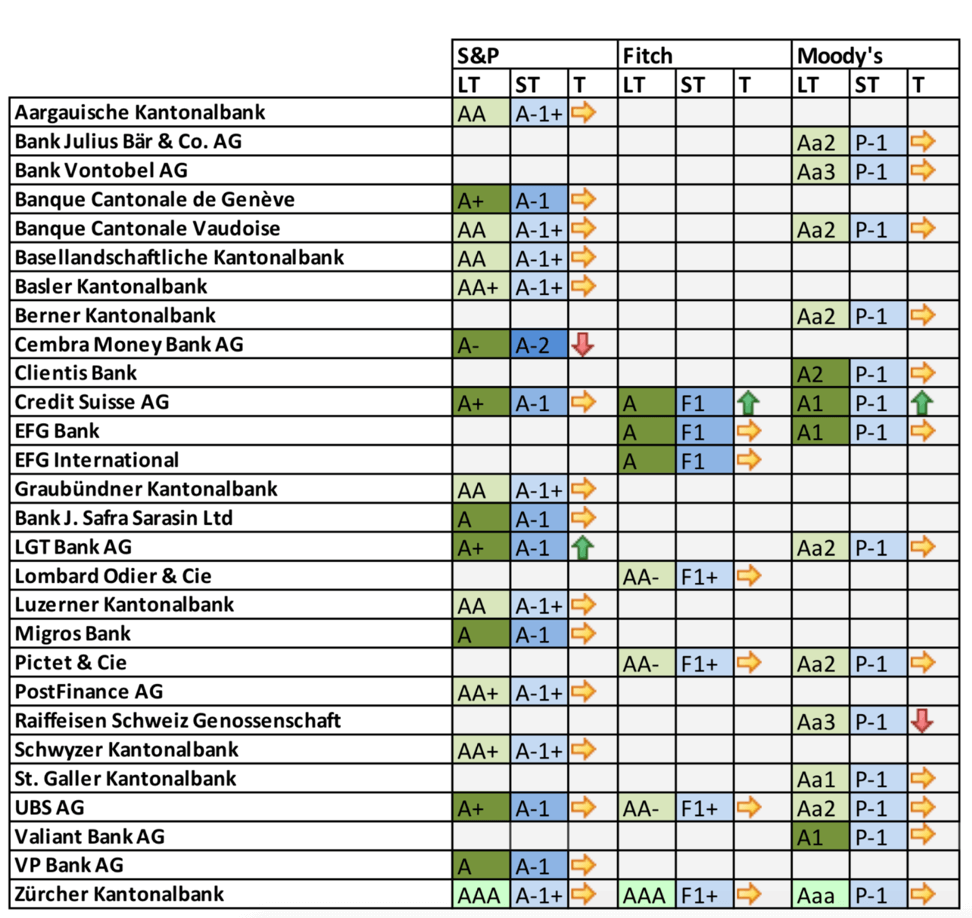

Таблица. Кредитный рейтинг Швейцарских банков на 01/01/2020

Если вы решили открыть счет в швейцарском банке, компания Инвестлэнд готова осуществить полное сопровождение клиента при открытии счета, а также оказать квалифицированную помощь в выборе его продуктов, которые лучше всего подойдут именно вам. Мы берем на себя сбор документов под ключ на открытие счета в соответствии с требованиями банка. Если у вас уже есть действующий счет в швейцарском банке, специалист нашей компании готов выступить независимым консультантом и помочь разобраться со всеми вопросами или возможными затруднениями по его обслуживанию.

Наши клиенты выбирают крупнейшие швейцарские банки – UBS, Credit Suisse, Julius Bär, Pictet & Cie, Lombard Odier & Co.